- Qui sommes nous ?

- Nos Publications

- Toutes les publications et outils pédagogiques d’Adéquations 2005-2022

- Expositions pédagogiques

- Education non sexiste

- Guide pour la mise en œuvre de la Convention internationale des droits de (...)

- Documentaire "Des crèches pour l’égalité"

- Exposition "Des albums de jeunesse pour construire l’égalité"

- Livret "Littérature de jeunesse non sexiste"

- L’exposition « L’égalité filles-garçons, c’est bon pour les droits de l’enfant. (...)

- Boîte à outils « 20 albums de jeunesse pour une éducation non sexiste (...)

- Egalité professionnelle

- Genre & égalité

- Solidarité internationale

- Développement durable

- Nos formations

- Accompagnements

- Accueil

- Centre de documentation

-

Développement soutenable

- Pour un monde durable

- Introduction au développement soutenable

- Notions du développement soutenable

- Textes historiques

- Schémas du développement durable

-

Politiques de transition écologique en France

- Mise en oeuvre des Objectifs de développement durable (ODD)

- Stratégie nationale de transition écologique vers un développement durable

- Stratégie nationale de lutte contre la déforestation

- Chronique d’Adéquations sur la transition écologique

-

Les conférences environnementales

-

Archives Le Grenelle de l’environnement

- Diversités culturelles

-

Acteurs du DD

- Bonnes pratiques

- Propositions pour le DD

- Nos publications

- Ressources documentaires

-

Objectifs Développement durable 2030

-

CSW, Forum Génération Egalité

-

Egalité femmes-hommes

- Projets et réalisations d’Adéquations en matière de genre et d’égalité

- Egalité et enjeux de genre

- Politiques d’égalité en France

- Egalité professionnelle

- Femmes, genre et développement durable

-

Genre & Droits économiques sociaux et culturels

- Genre, économie, développement

-

Budgétisation

sensible au genre

- Violences contre les femmes

- Femmes, paix et sécurité

- CEDEF

- Conférence du Caire, 1994

- Textes européens

- Agir pour l’égalité et le genre

-

Droits humains

- Actualités droits humains

- Déclaration universelle des droits de l’Homme

- Droits civils et politiques

-

Droits économiques sociaux et culturels (DESC)

- Déclaration des Nations unies sur les Défenseurs des droits humains, 1999

- Conférence mondiale sur les droits humains 1993

- Reconnaissance des droits environnementaux

- Charte européenne des droits fondamentaux

- Santé

- Paix & conflits

-

Solidarité internationale

-

Environnement

-

Education

-

Agricultures & alimentations

-

Villes, migrations, Populations

-

Economie

-

Mouvements sociaux, FSM

-

Décroissance

Intranet

Accueil > Environnement > Changement climatique > Cadre d’action 2020 - 2030 de l’Union européenne pour le (...) |

Cadre d’action 2020 - 2030 de l’Union européenne pour le climat et l’énergieLundi 30 juin 2014 |

Communication de la Commission au Parlement européen, au Conseil, au Comité économique et social européen et au Comité des régions.

Un cadre d’action en matière de climat et d’énergie pour la période comprise entre 2020 et 2030

1. Introduction

L’Union européenne a beaucoup progressé depuis l’adoption de son premier paquet de mesures concernant le climat et l’énergie en 2008. Elle est désormais en bonne voie pour atteindre les objectifs fixés pour 2020 en matière de réduction des émissions de gaz à effet de serre et d’énergies renouvelables, et des progrès notables ont été accomplis en ce qui concerne l’intensité de la consommation énergétique grâce à des bâtiments, des produits, des procédés industriels et des véhicules plus performants. Ces résultats sont d’autant plus appréciables que l’économie européenne a connu une croissance de 45 % en termes réels depuis 1990. Les objectifs 20/20/20 en matière d’émissions de gaz à effet de serre, d’énergies renouvelables et d’économies d’énergie ont joué un rôle clé en tant que moteur de ces progrès, garantissant la pérennité de plus de 4,2 millions d’emplois dans diverses éco-industries [1] et le maintien de la croissance pendant la crise.

L’Union s’est fixé trois objectifs à atteindre d’ici à 2020 : la réduction des émissions de gaz à effet de serre » (20 %), l’augmentation de la part des énergies renouvelables (20 %) et l’amélioration de l’efficacité énergétique (20 %). Les politiques et mesures en vigueur dans les domaines du climat de l’énergie permettent de se rapprocher sensiblement de ces objectifs 20/20/20 : ·

![]() En 2012, les émissions de gaz à effet de serre ont diminué de 18 % par rapport à 1990 et une réduction atteignant respectivement 24 % et 32 % par rapport à 1990 est à attendre pour 2020 et 2030, sur la base des politiques actuelles.

En 2012, les émissions de gaz à effet de serre ont diminué de 18 % par rapport à 1990 et une réduction atteignant respectivement 24 % et 32 % par rapport à 1990 est à attendre pour 2020 et 2030, sur la base des politiques actuelles.

![]() La part des énergies renouvelables dans la consommation finale d’énergie a augmenté de 13 % en 2012 et devrait encore augmenter pour s’établir à 21 % en 2020 et à 24 % en 2030.

La part des énergies renouvelables dans la consommation finale d’énergie a augmenté de 13 % en 2012 et devrait encore augmenter pour s’établir à 21 % en 2020 et à 24 % en 2030.

![]() À la fin de l’année 2012, l’Union européenne avait installé environ 44 % de la production mondiale d’électricité d’origine renouvelable (à l’exclusion de l’hydroélectricité).

À la fin de l’année 2012, l’Union européenne avait installé environ 44 % de la production mondiale d’électricité d’origine renouvelable (à l’exclusion de l’hydroélectricité).

![]() L’intensité énergétique de l’économie de l’Union européenne a diminué de 24 % entre 1995 et 2011, tandis que l’amélioration a été d’environ 30 % pour l’industrie.

L’intensité énergétique de l’économie de l’Union européenne a diminué de 24 % entre 1995 et 2011, tandis que l’amélioration a été d’environ 30 % pour l’industrie.

![]() L’intensité de carbone de l’économie de l’UE a baissé de 28 % entre 1995 et 2010.

L’intensité de carbone de l’économie de l’UE a baissé de 28 % entre 1995 et 2010.

Beaucoup de choses ont également changé depuis 2008. Le fait le plus marquant est la crise économique et financière, qui a eu des répercussions sur la capacité d’investissement des États membres. Les prix des combustibles fossiles restent élevés, ce qui a une incidence négative sur la balance commerciale de l’Union et sur les coûts de l’énergie. En 2012, la facture des importations de gaz et de pétrole de l’Union européenne s’est élevée à plus de 400 milliards d’euros, soit environ 3,1 % du PIB de l’Union. Le centre de gravité de la demande mondiale d’énergie s’est déplacé de manière décisive vers les économies émergentes, notamment la Chine et l’Inde. Dans le même temps, les ménages et les utilisateurs industriels se montrent de plus en plus préoccupés par la hausse des prix de l’énergie et par les écarts de prix avec de nombreux partenaires commerciaux de l’Union, surtout les États-Unis. Le marché intérieur de l’énergie s’est développé, mais de nouveaux risques de fragmentation sont apparus. Le système d’échange de quotas d’émission (SEQE) de l’Union européenne ne parvient pas à susciter suffisamment d’investissements dans les technologies à faible intensité de carbone, ce qui risque de conduire à l’adoption de nouvelles politiques nationales qui remettront en cause les conditions de concurrence équitables que ce système était censé créer. Alors que les technologies des énergies renouvelables ont gagné en maturité et que les coûts ont diminué de manière substantielle, le développement rapide des sources d’énergie renouvelables place à présent le système énergétique devant de nouveaux défis. De nombreux produits consommateurs d’énergie sont désormais plus performants et les consommateurs réalisent de réelles économies d’énergie ainsi que des économies financières.

Néanmoins, l’incidence probable de l’homme sur le changement climatique a été confirmée, de même que la nécessité de réduire sensiblement et de façon durable les émissions de gaz à effet de serre pour éviter de nouveaux changements du climat de la planète [2].

Le temps est donc venu de réfléchir à cette évolution et au cadre d’action dont nous avons besoin pour 2030. Comme le soulignent les réponses au Livre vert [3], il est nécessaire de continuer à encourager les progrès vers une économie à faible intensité de carbone, garante d’une énergie compétitive et abordable pour tous les consommateurs, créatrice de nouvelles opportunités de croissance et d’emploi, offrant une plus grande sécurité d’approvisionnement énergétique et réduisant la dépendance des importations pour l’ensemble de l’Union. Nous devons prendre un engagement ambitieux pour réduire encore les émissions de gaz à effet de serre conformément au scénario présentant le meilleur rapport coût-efficacité décrit dans les feuilles de route pour 2050 [4], et cet engagement doit être pris en temps utile pour les prochaines négociations en vue de la conclusion d’un accord international sur le climat. Nous devons garantir dès que possible la sécurité réglementaire aux secteurs qui investissent dans les technologies à faible intensité de carbone, et stimuler la recherche, le développement et l’innovation, ainsi que le déploiement et l’industrialisation des chaînes logistiques pour les nouvelles technologies. Tout cela doit être accompli en tenant compte des réalités politiques et économiques et en nous appuyant sur notre expérience de l’actuel cadre d’action.

Dans ce contexte, le cadre d’action pour 2030 devrait être fondé sur la mise en œuvre intégrale des objectifs 20/20/20, ainsi que sur les éléments suivants :

![]() Un engagement ambitieux de réduction des émissions de gaz à effet de serre conformément aux feuilles de route pour 2050. Pour tenir cet engagement, il faudra recourir à une approche présentant un rapport coût-efficacité favorable, qui permette de répondre aux impératifs d’accessibilité économique, de compétitivité, de sécurité d’approvisionnement et de durabilité, et qui tienne compte de la situation politique et économique actuelle.

Un engagement ambitieux de réduction des émissions de gaz à effet de serre conformément aux feuilles de route pour 2050. Pour tenir cet engagement, il faudra recourir à une approche présentant un rapport coût-efficacité favorable, qui permette de répondre aux impératifs d’accessibilité économique, de compétitivité, de sécurité d’approvisionnement et de durabilité, et qui tienne compte de la situation politique et économique actuelle.

![]() Simplification du cadre d’action européen, couplée à une complémentarité et une cohérence accrues des objectifs et instruments.

Simplification du cadre d’action européen, couplée à une complémentarité et une cohérence accrues des objectifs et instruments.

![]() Dans ce cadre de l’UE, il conviendra d’offrir aux États membres la souplesse nécessaire pour leur permettre de définir une transition vers une économie à faible intensité de carbone qui soit adaptée à leur situation spécifique, à leur bouquet énergétique et à leurs besoins sur le plan de la sécurité énergétique, tout en maintenant les dépenses au plus faible niveau possible.

Dans ce cadre de l’UE, il conviendra d’offrir aux États membres la souplesse nécessaire pour leur permettre de définir une transition vers une économie à faible intensité de carbone qui soit adaptée à leur situation spécifique, à leur bouquet énergétique et à leurs besoins sur le plan de la sécurité énergétique, tout en maintenant les dépenses au plus faible niveau possible.

![]() Renforcement de la coopération régionale entre les États membres, afin de les aider à relever les défis communs d’une manière plus rationnelle tout en favorisant l’intégration du marché et en évitant les distorsions de celui-ci.

Renforcement de la coopération régionale entre les États membres, afin de les aider à relever les défis communs d’une manière plus rationnelle tout en favorisant l’intégration du marché et en évitant les distorsions de celui-ci.

![]() Mise à profit de la dynamique qui sous-tend le développement des énergies renouvelables pour élaborer une politique basée sur une approche plus rationnelle qui renforce la dimension européenne et est centrée sur la poursuite de l’intégration du marché intérieur de l’énergie et sur la concurrence non faussée.

Mise à profit de la dynamique qui sous-tend le développement des énergies renouvelables pour élaborer une politique basée sur une approche plus rationnelle qui renforce la dimension européenne et est centrée sur la poursuite de l’intégration du marché intérieur de l’énergie et sur la concurrence non faussée.

![]() Pour que la politique repose sur des faits et des éléments concrets, il faut une très bonne connaissance des facteurs qui déterminent les coûts de l’énergie, afin de savoir clairement quels sont les facteurs sur lesquels il est possible d’agir au niveau national et au niveau de l’Union, et quels sont ceux qui ne le permettent pas. La compétitivité des entreprises et le coût abordable de l’énergie pour le consommateur sont des aspects essentiels à prendre en considération lors de la définition des objectifs du cadre d’action et des instruments requis pour le mettre en œuvre.

Pour que la politique repose sur des faits et des éléments concrets, il faut une très bonne connaissance des facteurs qui déterminent les coûts de l’énergie, afin de savoir clairement quels sont les facteurs sur lesquels il est possible d’agir au niveau national et au niveau de l’Union, et quels sont ceux qui ne le permettent pas. La compétitivité des entreprises et le coût abordable de l’énergie pour le consommateur sont des aspects essentiels à prendre en considération lors de la définition des objectifs du cadre d’action et des instruments requis pour le mettre en œuvre.

![]() Amélioration de la sécurité énergétique, parallèlement à la mise en place d’un système énergétique compétitif et à faible intensité de carbone, au moyen d’une action commune, de marchés intégrés, d’une diversification des importations, du développement durable de sources d’énergie indigènes, d’investissements dans les infrastructures nécessaires, d’économies d’énergie finale et d’un soutien à la recherche et à l’innovation.

Amélioration de la sécurité énergétique, parallèlement à la mise en place d’un système énergétique compétitif et à faible intensité de carbone, au moyen d’une action commune, de marchés intégrés, d’une diversification des importations, du développement durable de sources d’énergie indigènes, d’investissements dans les infrastructures nécessaires, d’économies d’énergie finale et d’un soutien à la recherche et à l’innovation.

![]() Renforcer la confiance des investisseurs en leur fournissant dès à présent des signaux clairs sur l’évolution probable du cadre d’action après 2020 et en veillant à ce que les objectifs et instruments existants ne fassent pas l’objet de modifications substantielles avant cette date.

Renforcer la confiance des investisseurs en leur fournissant dès à présent des signaux clairs sur l’évolution probable du cadre d’action après 2020 et en veillant à ce que les objectifs et instruments existants ne fassent pas l’objet de modifications substantielles avant cette date.

![]() Répartition équitable de l’effort entre les États membres, tenant compte de leur situation spécifique et de leurs capacités.

Répartition équitable de l’effort entre les États membres, tenant compte de leur situation spécifique et de leurs capacités.

La présente communication définit un cadre pour les futures politiques de l’UE dans les domaines du climat et de l’énergie et engage un processus en vue de parvenir à une vision commune de la manière de mettre en œuvre ces politiques à l’avenir.

2. Principaux éléments du cadre

Le Livre vert de la Commission sollicitait le point de vue des parties prenantes sur les objectifs les plus appropriés en matière de climat et d’énergie pour 2030. Un large consensus s’est dégagé sur la nécessité d’un nouvel objectif de réduction des émissions de gaz à effet de serre, mais les avis divergeaient quant au niveau d’ambition [5] . Les points de vue étaient aussi partagés sur la question de savoir si de nouveaux objectifs en matière d’énergies renouvelables et d’efficacité énergétique étaient nécessaires pour progresser davantage dans la perspective de 2030.

Dans le cadre de l’analyse d’impact publiée parallèlement au présent cadre, plusieurs objectifs de réduction des émissions de GES (35 %, 40 % et 45 %) ont été évalués. L’évaluation a confirmé les conclusions de la feuille de route pour l’énergie à l’horizon 2050 [6], à savoir que les coûts de la transition vers une économie à faible intensité de carbone ne diffèrent pas sensiblement des coûts qui seront engagés en tout état de cause pour renouveler un système énergétique vieillissant, faire face à l’augmentation des prix des combustibles fossiles et respecter les politiques dans les domaines du climat et de l’énergie. Néanmoins, les coûts du système énergétique devraient augmenter jusqu’en 2030 pour atteindre environ 14 % du PIB, à comparer à 12,8 % environ en 2010. On observera cependant un très net effacement des dépenses de combustibles au profit d’équipements innovants à haute valeur ajoutée, ce qui stimulera les investissements dans les produits et services innovants, créera des emplois et de la croissance et améliorera la balance commerciale de l’Union. Un cadre économique favorable et une politique industrielle ciblée, tels qu’exposés dans la communication pour une renaissance industrielle accompagnant le présent document [7], devraient aider l’industrie et les entreprises à exploiter ces possibilités.

L’expérience acquise avec le cadre actuel pour 2020 montre que, même si des objectifs européens et nationaux peuvent induire une action forte de la part des États membres et créer de la croissance dans les secteurs industriels émergents, ils n’ont pas toujours garanti l’intégration du marché, la rentabilité et l’absence de distorsion de la concurrence. Selon l’analyse d’impact, la fixation d’un objectif principal de réduction des émissions de gaz à effet de serre constitue la voie la plus économique pour parvenir à une économie à faible intensité de carbone, qui, elle-même devrait entraîner une augmentation de la part des énergies renouvelables, ainsi que des économies d’énergie dans l’Union.

Compte tenu des éléments objectifs et de l’expérience des politiques actuelles, la Commission propose, comme pièce maîtresse de la politique de l’UE en matière de climat et d’énergie à l’horizon 2030, un nouvel objectif de réduction des émissions de gaz à effet de serre de l’UE de 40 % par rapport aux niveaux de 1990, à répartir entre les secteurs couverts par le SEQE et les secteurs non couverts [8]. L’objectif incombant aux secteurs non couverts par le SEQE serait réparti entre les États membres (voir ci-dessous). Il s’accompagnerait d’un objectif global cohérent d’au moins 27 % au niveau européen pour les énergies renouvelables, que l’on laisserait les États membres transposer en objectifs nationaux. Quant à la meilleure façon de réaliser des économies d’énergie en 2030, la question sera analysée de façon plus détaillée dans le cadre de la révision de la directive sur l’efficacité énergétique qui s’achèvera dans le courant de l’année 2014.

La plus grande souplesse laissée aux États membres sera associée à un solide cadre de gouvernance européenne en vue d’atteindre les objectifs de l’UE en matière d’énergies renouvelables et d’économies d’énergie d’une manière qui soit compatible avec la réalisation des objectifs nationaux et européens de réduction des émissions de gaz à effet de serre et qui respecte les principes généraux de la politique européenne de l’énergie, y compris le fonctionnement et la poursuite de l’intégration du marché intérieur de l’énergie et la mise en place d’un système énergétique compétitif, sûr et durable.

2.1 Objectif de réduction des émissions de gaz à effet de serre

La Commission propose de fixer un objectif de réduction des émissions de gaz à effet de serre de l’UE de 40 % en 2030 par rapport aux émissions de 1990. Il importe de rappeler que les politiques et mesures mises en œuvre ou prévues par les États membres pour s’acquitter de leurs obligations actuelles de réduction des émissions de gaz à effet de serre continueront à produire leurs effets après 2020. À condition d’être pleinement mises en œuvre et totalement efficaces, ces mesures devraient permettre une réduction de 32 % par rapport aux émissions de 1990. Des efforts soutenus seront nécessaires pour y parvenir, mais cela montre également que l’objectif proposé pour 2030 est réalisable. Une évaluation continue s’impose néanmoins pour tenir compte de la dimension internationale et veiller à ce que l’Union continue de suivre la voie la moins coûteuse vers une économie à faible intensité de carbone.

L’objectif chiffré au niveau de l’UE est à répartir entre le SEQE et ce vers quoi les États membres doivent tendre collectivement dans les secteurs ne relevant pas du système d’échange de quotas d’émission. Les secteurs relevant du SEQE devraient réduire leurs émissions de GES de 43 % en 2030 et les secteurs non couverts par le SEQE de 30 %, par rapport à 2005 dans les deux cas. Afin d’obtenir les réductions d’émissions requises dans les secteurs couverts par le SEQE, le facteur annuel de réduction du plafond qui limite les émissions au sein du SEQE devra augmenter pour passer de 1,74 % actuellement à 2,2 % après 2020.

L’effort collectif requis de la part des secteurs non couverts par le SEQE doit aussi être réparti d’une manière appropriée et en temps utile entre les différents États membres. Actuellement, cette répartition s’effectue sur la base de la richesse relative déterminée à l’aide du PIB par habitant, ce qui se traduit par une très large fourchette d’obligations, allant d’une réduction des émissions de 20 % à une augmentation des émissions de 20 %. L’analyse qui sous-tend l’analyse d’impact de la Commission prévoit une répartition rationnelle de l’effort entre les États membres. Elle confirme que les coûts et les investissements seraient relativement plus élevés dans les États membres à plus faible revenu, mais que les coûts pour l’Union dans son ensemble seraient réduits au minimum. En effet, les États membres à plus faible revenu ont une intensité de carbone relativement plus élevée, une efficacité énergétique moindre et une plus faible capacité d’investissement. À titre d’exemple, l’analyse montre que dans les pays dont le PIB est inférieur à 90 % de la moyenne de l’Union européenne, le besoin d’investissement au cours de la période 2021-2030 dépasserait de quelque 3 milliards d’euros par an, selon les estimations, l’augmentation moyenne dans l’UE au cours de la même période.

La Commission estime, par conséquent, qu’au sein d’un cadre pour 2030, l’objectif de réduction des GES de chaque État membre devrait continuer à prendre en compte ces facteurs de répartition, tout en préservant l’intégrité du marché intérieur, par exemple en ce qui concerne l’efficacité énergétique et les produits consommateurs d’énergie. Compte tenu de l’importance des investissements futurs, il conviendra également de trouver des solutions qui permettront de renforcer les moyens financiers (voir ci-après).

La Commission ne voit pas l’intérêt de proposer un objectif « conditionnel » plus élevé avant les négociations internationales. Au cas où ces négociations déboucheraient sur un objectif plus ambitieux pour l’Union, l’effort supplémentaire requis pourrait être contrebalancé en autorisant l’accès aux crédits internationaux.

2.2 Fixation d’un objectif en matière d’énergies renouvelables au niveau de l’Union

Les sources d’énergie renouvelables doivent continuer à jouer un rôle essentiel dans la transition vers un système plus compétitif, sûr et durable. Cette transition ne sera pas possible sans augmentation sensible de la part des énergies renouvelables. Dans la mesure où les énergies renouvelables sont générées à l’intérieur de l’UE, elles peuvent également réduire le déficit commercial de l’Union en produits énergétiques et la rendre moins vulnérable aux ruptures d’approvisionnement et à la volatilité des prix des combustibles fossiles. Elles sont également capables de stimuler la croissance dans le secteur des technologies innovantes, de créer des emplois dans les secteurs émergents et de réduire la pollution atmosphérique.

Cependant, le déploiement rapide des énergies renouvelables pose déjà des problèmes pour le système électrique en particulier, qui doit s’adapter à une production de plus en plus décentralisée et variable (énergies solaire et éolienne). De surcroît, le développement des énergies renouvelables dans l’UE est essentiellement stimulé par des régimes d’aide nationaux, qui répondent certes aux spécificités nationales et régionales, mais qui, dans le même temps, peuvent faire obstacle à l’intégration des marchés et réduire le rapport coût/efficacité. Le déploiement rapide des énergies renouvelables nuit également à la compétitivité d’autres sources d’énergie qui resteront fondamentales pour le système énergétique de l’UE, et réduit les incitations à l’investissement dans une capacité de production qui sera nécessaire pour assurer la transition vers un système énergétique plus compétitif, sûr et durable (par exemple, pour suppléer la production variable des sources d’énergie renouvelables).

À l’avenir, c’est le marché qui devra dans toute la mesure du possible déterminer la manière de tirer parti des avantages des énergies renouvelables. Le fonctionnement du SEQE et la contribution des énergies renouvelables aux réductions des émissions de gaz à effet de serre sont étroitement liés et complémentaires. Un objectif de réduction des émissions de GES de 40 % devrait intrinsèquement encourager une augmentation d’au moins 27 % de la part des énergies renouvelables dans l’UE. La Commission propose donc de faire de cette augmentation l’objectif de l’UE en ce qui concerne la part d’énergies renouvelables consommée dans l’Union. Cet objectif serait contraignant pour l’UE, mais pas pour les États membres individuellement. Ces derniers s’efforceraient de le réaliser en prenant eux-mêmes des engagements précis, guidés par la nécessité d’atteindre collectivement l’objectif au niveau de l’UE et compte tenu des réductions à réaliser par chaque État membre par rapport à ses objectifs actuels pour 2020. Ces nouveaux engagements pour 2030 seront réexaminés dans le cadre du processus de gouvernance décrit dans la section 3 et complétés, si nécessaire, par de nouvelles mesures et de nouveaux instruments au niveau de l’UE visant à atteindre l’objectif de l’Union.

Cet objectif au niveau de l’UE stimulera les investissements dans les énergies renouvelables, de sorte que, par exemple, la part des énergies renouvelables dans le secteur de l’électricité passerait de 21 % aujourd’hui à 45 % au moins d’ici à 2030. Contrairement à ce qui se passe dans le cadre actuel, l’objectif de l’UE ne serait pas transposé en objectifs nationaux par la voie de la législation européenne, et les États membres auraient donc une plus grande latitude pour respecter leurs objectifs de réduction des émissions de gaz à effet de serre de la manière la plus rationnelle possible, compte tenu de leur situation spécifique, de leur bouquet énergétique et de leur capacité à produire de l’énergie d’origine renouvelable.

La Commission n’estime pas utile de fixer de nouveaux objectifs en matière d’énergies renouvelables ou d’intensité d’émissions de gaz à effet de serre des carburants utilisés dans le secteur des transports ou dans tout autre sous-secteur pour la période postérieure à 2020. Il ressort clairement de l’évaluation des possibilités de réduction des émissions liées aux changements indirects d’affectation des sols que les biocarburants de première génération n’auront qu’un rôle limité dans la « décarbonisation » du secteur des transports. La Commission a déjà fait savoir, notamment, que les biocarburants produits à partir de denrées alimentaires ne devraient plus bénéficier d’aides publiques après 2020 [9]. Une gamme de carburants renouvelables de substitution et un panachage de mesures ciblées faisant fond sur le Livre blanc sur les transports seront nécessaires pour relever les défis auxquels le secteur des transports sera confronté à l’horizon 2030 et au-delà. Il convient de mettre l’accent sur l’efficience du secteur des transports, sur la poursuite du développement et le déploiement des véhicules électriques, des biocarburants de deuxième et troisième générations ainsi que d’autres carburants durables de substitution, dans le cadre d’une approche plus globale et intégrée. Cette approche est en accord avec la stratégie en matière de carburants de substitution [10] et elle devrait être prise en considération lors des futurs réexamens et révisions des textes législatifs pertinents après 2020.

Si les États membres bénéficient d’une plus grande souplesse, il faut parallèlement insister davantage sur la nécessité d’achever le marché intérieur de l’énergie. Il est nécessaire de rationaliser les divers régimes d’aide nationaux afin qu’ils soient mieux adaptés au marché intérieur, pour améliorer leur rapport coût-efficacité et pour offrir une plus grande sécurité juridique aux investisseurs. La réalisation de l’objectif européen en matière d’énergies renouvelables passerait par l’adoption d’un nouveau cadre de gouvernance basé sur des plans nationaux en faveur d’une énergie compétitive, sûre et durable établis par les États membres, comme cela est décrit ci-après. Certains États membres ont déjà fixé des objectifs ambitieux en matière d’énergies renouvelables à l’horizon 2030 et au-delà, qui permettront de progresser sensiblement vers l’objectif de l’UE. Chaque État membre devra prendre des engagements précis concernant les énergies renouvelables, et préciser la manière dont il entend tenir ces engagements, compte tenu de la nécessité de respecter les règles en matière d’aides d’État et de concurrence afin d’éviter les distorsions du marché et de garantir la rentabilité du processus, comme indiqué dans la section 2.5 ci-après.

Dans le même temps, l’UE et les États membres devront poursuivre l’élaboration de leurs cadres d’action afin de faciliter la transformation des infrastructures énergétiques de manière à augmenter le nombre d’interconnexions transfrontalières, renforcer les capacités de stockage et développer les réseaux intelligents pour gérer la demande et garantir la sécurité de l’approvisionnement énergétique au sein d’un système dans lequel la part des sources d’énergie renouvelables variables aura augmenté.

Cette approche impliquera une révision substantielle de la directive sur les sources d’énergie renouvelables après 2020, afin de donner à l’UE les moyens de faire en sorte que son objectif pour 2030 soit atteint. Une amélioration de la politique relative à la biomasse sera également nécessaire pour maximaliser l’utilisation rationnelle de cette ressource et permettre des réductions sensibles et vérifiables des émissions de gaz à effet de serre, ainsi que pour garantir des conditions de concurrence loyales entre les différentes utilisations des ressources tirées de la biomasse dans le secteur de la construction, l’industrie du papier et de la pâte à papier, l’industrie biochimique et le secteur de la production d’énergie. Dans ce contexte, il conviendra également de tenir compte de l’utilisation durable des terres et de la gestion durable des forêts conformément à la stratégie de l’UE pour les forêts [11], et d’examiner les effets indirects sur l’affectation des sols, comme pour les biocarburants.

2.3 Efficacité énergétique

Une efficacité énergétique accrue est un atout essentiel pour tous les grands objectifs de la politique de l’UE dans les domaines du climat et de l’énergie, que ce soit pour la compétitivité, la sécurité d’approvisionnement, le développement durable ou la transition vers une économie à faible intensité de carbone. Il existe un large consensus politique sur l’importance que revêt l’efficacité énergétique. L’objectif de l’UE en matière d’efficacité énergétique n’est pas contraignant et les progrès sont accomplis au moyen de mesures spécifiques, prises à l’échelon européen et au niveau national, concernant notamment les appareils domestiques et industriels, les véhicules et le parc immobilier. La directive sur l’efficacité énergétique aborde d’une manière plus globale la question des économies d’énergie dans l’UE. Alors que la date limite fixée pour la transposition de cette directive n’est qu’en juin 2014 (tous les États membres ne l’ont d’ailleurs pas encore mise en œuvre), le Conseil et le Parlement ont demandé une évaluation pour la mi-2014. Cette évaluation portera sur les progrès accomplis en vue de la réalisation de l’objectif fixé pour 2020. Pour le moment, on s’attend à un déficit par rapport à l’objectif de 20 %. À l’issue de cette évaluation, la Commission déterminera s’il est nécessaire de proposer des modifications de la directive sur l’efficacité énergétique.

Cette évaluation sera nécessaire pour déterminer le niveau d’ambition précis de la future politique en matière d’économies d’énergie et les mesures nécessaires pour la mettre en œuvre, mais par ailleurs, elle s’appuiera sur l’analyse qui sous-tend la présente communication ainsi que sur les objectifs chiffrés et généraux en matière de réduction des émissions de gaz à effet de serre et d’énergies renouvelables. Des économies d’énergie devraient compléter le déploiement des énergies renouvelables par les États membres dans le cadre de leurs plans pour réduire les émissions de gaz à effet de serre, lesquels devraient également prévoir des mesures nationales pour améliorer l’efficacité énergétique. L’analyse de la Commission montre qu’un objectif de réduction des émissions de gaz à effet de serre de 40% exigerait un niveau accru d’économies d’énergie, qui devrait être de l’ordre de 25 % en 2030.

Dans certains secteurs, comme l’industrie et les véhicules de transport de personnes, les améliorations constatées ces dernières années devront perdurer ; dans d’autres secteurs comme le logement, les autres modes de transport et le matériel électrique, il sera nécessaire d’intensifier considérablement les efforts actuellement déployés pour tirer parti des nombreuses possibilités inexploitées. Cela nécessitera d’importants investissements dans le secteur de la construction (en vue d’abaisser les frais d’exploitation), des conditions générales et une information des consommateurs propres à les inciter à adopter des produits et services innovants, ainsi que des instruments financiers appropriés pour faire en sorte que tous les consommateurs d’énergie bénéficient des changements ainsi occasionnés.

L’UE doit continuer à compléter les efforts nationaux par des normes européennes d’efficacité énergétique ambitieuses applicables aux appareils, aux équipements et aux bâtiments, ainsi que par des normes d’émission de CO2 pour les véhicules. Grâce aux économies d’échelle du marché intérieur, ces normes peuvent profiter aux fabricants de l’UE et les aider à conserver leur avance technologique.

L’évaluation portera également sur la question de savoir si le meilleur référentiel pour fixer l’objectif pour 2030 consiste en des améliorations de l’intensité énergétique de l’économie et des secteurs économiques, ou en des économies d’énergie absolues, ou en une solution hybride.

2.4 Réforme du système d’échange de quotas d’émission

En 2012, la Commission a publié un rapport sur le fonctionnement du marché du carbone et a proposé plusieurs options envisageables pour résorber l’excédent accumulé des quotas. Cet excédent s’est constitué à cause du ralentissement de l’activité économique pendant la crise, de l’accès aisé aux crédits internationaux et, dans une moindre mesure, de l’interaction avec d’autres politiques en matière de climat et d’énergie. En 2012, la Commission a également présenté une proposition visant à l’habiliter à reporter la mise aux enchères de 900 millions de quotas jusqu’en 2019 ou 2020. Le Parlement européen et le Conseil ont approuvé cette proposition en décembre 2013.

Bien qu’il s’agisse d’un grand pas en avant, l’excédent structurel perdurera pendant une bonne partie de la période d’échange postérieure à 2020 (phase 4) en l’absence de nouvelles mesures visant à réformer le système d’échange de quotas, et cela risque de continuer à affaiblir son rôle d’élément moteur, d’un bon rapport coût-efficacité et technologiquement neutre à l’échelle de l’UE pour les investissements à faible intensité de carbone. Dans leurs réponses au Livre vert de la Commission, les parties prenantes s’accordaient à penser que le SEQE devait rester le principal instrument de la transition vers une économie à faible intensité de carbone. Pour que le SEQE puisse efficacement encourager les investissements à faible intensité de carbone au moindre coût pour la société, une décision doit être prise rapidement pour renforcer le système. La Commission estime que le meilleur moyen d’y parvenir est de mettre en place une réserve de stabilité du marché au début de la phase 4, en 2021. Une proposition législative à cet effet est présentée parallèlement à la présente communication [12]. La réserve de stabilité du marché permettrait un ajustement automatique à la hausse ou à la baisse de l’offre de quotas à mettre aux enchères, selon un ensemble de règles prédéfinies, améliorerait la résilience aux chocs sur le marché et renforcerait la stabilité du marché. Il n’y aurait pas d’élément discrétionnaire de gestion de l’offre. La réserve constituerait aussi un outil flexible pour augmenter l’offre de quotas en cas d’augmentation soudaine et temporaire de la demande, atténuant ainsi les incidences sur l’industrie et sur les secteurs exposés au risque de fuite de carbone.

Comme la réserve de stabilité ne serait opérationnelle qu’en 2021, des dispositions spécifiques sont nécessaires pour faire face à l’éventuel pic de l’offre qui pourrait survenir en 2020 du fait du retour sur le marché des quotas gelés à la fin de la troisième période d’échanges, ainsi que d’autres effets liés à la transition entre les périodes d’échanges.

2.5 Garantir la concurrence sur des marchés intégrés

L’achèvement du marché intérieur de l’énergie, à la fois pour l’électricité et pour le gaz, reste une priorité immédiate pour la Commission. Un marché intérieur de l’énergie compétitif et intégré procure l’environnement et les signaux de prix nécessaires pour réaliser d’une manière économiquement avantageuse les objectifs de la politique énergétique.

La Commission a récemment adopté des orientations sur l’intervention publique sur les marchés de l’électricité afin de réduire au minimum les effets de distorsion [13]. Les lignes directrices concernant les aides d’État en faveur de l’énergie et de l’environnement doivent également évoluer afin de promouvoir des approches davantage axées sur le marché qui reflètent l’évolution de la structure des coûts des technologies énergétiques et la compétitivité croissante des coûts sur le marché intérieur. En tant que telles, les subventions en faveur des technologies énergétiques matures, y compris celles en faveur des énergies renouvelables, devraient être progressivement supprimées au cours de la période 2020-2030. Les subventions au profit des technologies nouvelles non parvenues à maturité et présentant un haut potentiel de contribution d’un bon rapport coût-efficacité aux volumes d’énergies renouvelables resteraient autorisées. La Commission procède actuellement à des consultations sur une révision des lignes directrices concernant les aides d’État à la protection de l’environnement et à l’énergie pour la période allant jusqu’à 2020 [14].

Le marché intérieur de l’énergie a contribué à la maîtrise du prix de gros de l’énergie (notamment de l’électricité) au cours des cinq dernières années, comparativement aux coûts sous-jacents accrus des combustibles fossiles. L’augmentation des volumes d’électricité produits à partir d’énergie éolienne et d’énergie solaire a également exercé une pression à la baisse sur les prix de gros, en particulier dans les régions faisant massivement appel à ces sources d’énergie renouvelables, mais elle a aussi contribué à l’augmentation des prix sur le marché de détail, car les coûts des régimes d’aide sont répercutés sur les consommateurs. En outre, le segment de détail est encore caractérisé par une forte concentration du marché et une régulation des prix dans la plupart des États membres, ce qui, concrètement, restreint la concurrence et le choix des consommateurs. La distribution du gaz et de l’électricité est également un monopole naturel, et les concessions doivent être attribuées d’une manière non discriminatoire et concurrentielle.

Des niveaux élevés de concurrence sur le marché intérieur de l’énergie seront indispensables pour progresser par rapport à tous les objectifs de la politique énergétique de l’Union à l’horizon 2030. Cette concurrence fournira les instruments clés pour contenir les prix de l’énergie pour les entreprises et les ménages. Un marché de l’énergie totalement intégré et concurrentiel pourrait permettre d’économiser entre 40 et 70 milliards d’euros d’ici à 2030, par rapport à aujourd’hui. Pour que les consommateurs puissent tirer pleinement profit de la libéralisation des marchés de l’énergie, il faut que les marchés de détail de l’électricité et du gaz deviennent plus dynamiques et plus concurrentiels. Les consommateurs doivent avoir la maîtrise des données de consommation qui les concernent et être libres de choisir leurs fournisseurs de services énergétiques ou de produire leur propre énergie durable. La Commission restera attentive à la concentration sur les marchés de détail et de gros du gaz et de l’électricité et continuera à mener une politique efficace de lutte contre les ententes et les abus de position dominante et de contrôle des concentrations.

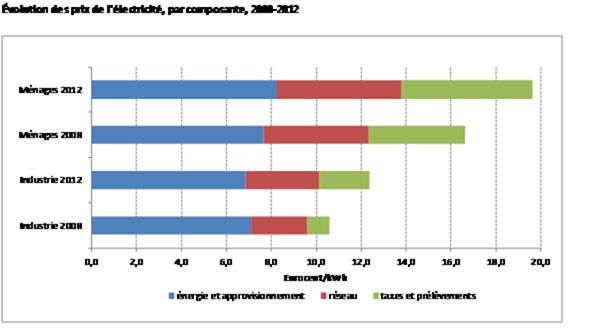

Encadré 2 : Évolution des prix de détail de l’électricité (en moyenne pondérée UE) pour les ménages et les consommateurs industriels sur la période 2008-2012

Les prix du gaz et de l’électricité (taxes et frais inclus) facturés aux consommateurs industriels ont augmenté respectivement de 3,3 % et de 15% entre 2008 et 2012, tandis que ceux facturés aux ménages ont augmenté de 13,6% et de 18%.

Source : Eurostat. Taxes incluses dans le cas des ménages ; hors TVA et autres taxes récupérables dans le cas de l’industrie ; les autres exonérations de l’industrie ne sont pas comprises (non disponibles).

Les taxes et prélèvements représentent environ 30 % du prix final de l’électricité pour les ménages (contre 26 % en 2008), et environ 18 % pour les consommateurs industriels. La composante des taxes et prélèvements dans le coût de l’électricité pour l’industrie a augmenté de 127 % au cours de la période, en moyenne pondérée sur l’UE. (Malgré l’absence de données nationales cohérentes, plusieurs États membres font état d’exonérations importantes des taxes et prélèvements). Les coûts sous-jacents de l’énergie sont restés relativement stables et représentent à peu près la moitié de la facture globale d’électricité des ménages et des utilisateurs industriels, tandis que les coûts sous-jacents du réseau représentent l’autre moitié de cette facture.

On constate des écarts importants entre les États membres pour chacune des différentes composantes des coûts de l’électricité, ce qui est problématique pour le marché intérieur de l’énergie. Par exemple, en 2012, la part des taxes et prélèvements dans le prix de l’électricité pour les ménages était comprise dans une fourchette allant de 5 % à 56 %.

2.6 Une énergie compétitive et abordable pour tous les consommateurs

L’énergie est importante pour la compétitivité des économies des États membres, car elle influe sur les coûts de production des industries et des services, ainsi que sur le pouvoir d’achat des ménages. Ces dernières années, l’écart des prix de l’énergie entre l’UE et un grand nombre de ses principaux partenaires économiques s’est creusé. La disponibilité de gaz de schiste aux États-Unis a fait sensiblement baisser les prix du gaz naturel, ainsi que celui de l’électricité produite à partir du gaz naturel. Les différentiels de prix avec des pays tels que la Chine et la Corée n’augmentent pas, mais des désavantages comparatifs subsistent. De telles disparités des prix de l’énergie sont susceptibles d’entraîner une baisse des niveaux de production et d’investissement, et de modifier la structure des échanges mondiaux, si elles ne sont pas compensées par une amélioration de l’efficacité énergétique.

Ce risque est particulièrement élevé pour les secteurs d’activité qui ont une lourde facture énergétique et qui sont exposés à la concurrence internationale. Dans le même temps, l’industrie manufacturière de l’UE présente un faible niveau de dépenses énergétiques rapporté tant à la production qu’à la valeur ajoutée. Cela est principalement dû à la faible intensité énergétique de la production industrielle et à la place privilégiée des produits à plus forte valeur ajoutée. Les industries manufacturières ont répondu aux augmentations des prix de l’énergie par des améliorations continues de l’intensité énergétique et sont parvenues, de ce fait, à maintenir une position relativement favorable. Depuis 2005, toutefois, on observe une restructuration au profit de secteurs à moindres coûts énergétiques. En ce qui concerne la position relative des États-Unis et de l’Union européenne, alors que les États-Unis ont amélioré leur balance commerciale de l’énergie, on n’observe pas pour le moment de modification majeure de la balance des échanges de biens entre l’UE et les États-Unis, ni d’évolution marquée de la structure globale des industries manufacturières. Cela ne signifie pas que des effets ne pourraient pas se faire sentir si l’écart des prix de l’énergie se creusait, en particulier si le rythme des améliorations de l’efficacité énergétique ralentissait.

Les analyses des prix et coûts de l’énergie (qui sont publiées parallèlement à la présente communication) [15] montrent que les effets sur la compétitivité relative de l’Union européenne qui pourraient être directement attribués aux prix accrus de l’énergie et au prix du carbone dans le SCEQE sont très limités, du fait des améliorations de l’efficacité énergétique. L’impact est toutefois variable suivant les secteurs, et des effets indirects tels que des augmentations des coûts de l’électricité ont eu une incidence sur les utilisateurs intensifs d’électricité comme les producteurs d’aluminium. Les politiques en vigueur visant à éviter la fuite de carbone, telles que l’allocation de quotas à titre gratuit au sein du SEQE, ont également été couronnées de succès. Tous les scénarios pour l’avenir prévoient que les coûts de l’énergie dans l’UE subiront une pression à la hausse, ne serait-ce qu’en raison de la nécessité de remplacer les infrastructures vieillissantes, de la tendance à la hausse des prix des combustibles fossiles, de la mise en œuvre des politiques en matière de climat et d’énergie et des incidences éventuelles d’un prix du carbone plus élevé.

Il est donc prudent de maintenir le cadre d’action existant pour les secteurs industriels les plus exposés au risque de fuite de carbone jusqu’à la fin de période d’échanges de la phase 3. Aussi la Commission prévoit-elle de présenter au comité de réglementation compétent un projet de décision sur la révision de la liste des secteurs exposés au risque de fuite de carbone, qui conserverait les critères existants et les hypothèses utilisées. Cela garantirait la continuité pour l’établissement de la liste. Si aucun effort comparable n’est entrepris par d’autres grandes économies, des mesures similaires (y compris un système amélioré et mieux ciblé d’allocation de quotas à titre gratuit) seront également nécessaires après 2020 pour garantir la compétitivité des industries européennes à forte intensité énergétique. La Commission continuera de contrôler l’application des règles existantes concernant la fuite de carbone et des autres mesures nécessaires à la mise en œuvre du présent cadre afin de tenir compte de la situation économique générale et des progrès réalisés dans les négociations internationales sur le climat.

2.7 Renforcer la sécurité de l’approvisionnement énergétique

Garantir la sécurité de l’approvisionnement énergétique revient à garantir à tous les utilisateurs un approvisionnement continu et approprié en énergie provenant de toutes les sources. Pour les combustibles fossiles, l’Agence internationale de l’énergie prévoit une dépendance accrue de l’UE à l’égard des importations de pétrole, qui passera de 80 % aujourd’hui à plus de 90 % d’ici à 2035. De même, la dépendance à l’égard des importations de gaz devrait passer de 60 % à plus de 80 %. L’augmentation de la demande énergétique à l’échelle mondiale et l’insuffisance de la concurrence sur les marchés de l’énergie de l’UE ont entretenu un niveau élevé des prix des produits de base. En 2012, la facture européenne des importations de pétrole et de gaz s’est élevée à plus de 400 milliards d’euros, soit environ 3,1 % du PIB de l’UE, contre environ 180 milliards d’euros en moyenne au cours de la période 1990-2011. Cette dépendance rend l’Union européenne d’autant plus vulnérable aux brusques variations de l’offre et des prix de l’énergie.

Les politiques menées pour améliorer la sécurité d’approvisionnement de l’Union doivent suivre une approche à trois composantes. Premièrement, du fait de la baisse de la production de pétrole et de gaz dans l’UE, le développement de l’exploitation des sources d’énergie durables autochtones devient une nécessité. Il pourrait s’agir de sources d’énergie renouvelables, de réserves nationales de combustibles fossiles conventionnels ou non conventionnels (principalement le gaz naturel) et du nucléaire, en fonction du bouquet énergétique privilégié par les États membres et dans le cadre d’un marché intégré, sans distorsion de la concurrence. En cas d’exploitation de sources autochtones, il conviendra de respecter le cadre constitué par la législation européenne en vigueur et les engagements internationaux tels que ceux adoptés par le G20 pour la suppression progressive des subventions en faveur des combustibles fossiles. La Commission a établi un cadre, accompagnant la présente communication, pour l’exploitation sûre et sans danger pour l’environnement du gaz de schiste [16].

Deuxièmement, les États membres doivent agir collectivement pour diversifier les pays auprès desquels ils s’approvisionnent ainsi que les itinéraires d’importation des combustibles fossiles. Il faut également renforcer la concurrence sur les marchés de l’énergie, grâce à une libéralisation accrue, à l’achèvement du marché intérieur de l’énergie et au développement de l’infrastructure de transport de l’énergie, y compris les interconnexions transfrontalières, qui pourraient se révéler plus efficaces pour la sécurité d’approvisionnement que les aides en faveur de la capacité de production nationale. Grâce aux projets d’intérêt commun approuvés au titre du règlement sur les infrastructures énergétiques, la plupart des États membres devraient atteindre le niveau d’interconnexions équivalent à 10 % de leur capacité de production installée convenu en 2002.

Troisièmement, des efforts plus importants sont nécessaires pour améliorer rationnellement l’intensité énergétique de l’économie et réaliser des économies d’énergie grâce à la performance énergétique accrue des bâtiments, produits et procédés. La révision des mesures d’économies d’énergie en 2014 offrira une vision plus précise des actions futures à mener et des objectifs à fixer dans ce domaine.

3. Gouvernance européenne pour le cadre à l’horizon 2030

3.1 Plans nationaux pour une énergie compétitive, sûre et durable

Les États membres ont certes besoin d’une certaine souplesse pour choisir les mesures les mieux adaptées à leur bouquet énergétique et à leurs préférences nationales, mais il faut que cette souplesse soit compatible avec une plus grande intégration du marché, une concurrence accrue et la réalisation des objectifs de l’Union en matière de climat et d’énergie.

La Commission estime nécessaire de simplifier et de rationaliser les processus, actuellement séparés, de notification concernant les énergies renouvelables, l’efficacité énergétique et la réduction des gaz à effet de serre pour la période postérieure à 2020, et de disposer d’un processus renforcé de gouvernance avec les États membres. La réalisation des objectifs passerait par un panachage de mesures arrêtées au niveau de l’Union et de mesures nationales décrites dans des plans nationaux établis par les États membres pour garantir un approvisionnement énergétique compétitif, sûr et durable ; ces plans :

– garantiraient la réalisation des objectifs de l’Union en matière de climat et d’énergie ;

– renforceraient la cohérence des approches des États membres ;

– favoriseraient l’intégration du marché et la concurrence ;

– fourniraient une certaine sécurité aux investisseurs pour la période postérieure à 2020.

Ces plans devraient définir une approche claire pour atteindre les objectifs nationaux en matière d’émissions de gaz à effet de serre dans les secteurs non couverts par le SEQE, d’énergies renouvelables, d’économies d’énergies, de sécurité d’approvisionnement, de recherche et d’innovation, ainsi que pour d’autres choix importants tels que l’énergie nucléaire, le gaz de schiste, le captage et le stockage du carbone. Le but explicite devrait être de renforcer la sécurité pour les investisseurs et la transparence, d’améliorer la cohérence, la coordination au sein de l’UE et la surveillance, y compris l’évaluation de ces plans au regard des objectifs de l’Union en matière de climat et d’énergie, et les progrès par rapport aux objectifs du marché intérieur de l’énergie et aux lignes directrices concernant les aides d’État. Il serait nécessaire de créer une structure de gouvernance bien définie, dotée d’un processus itératif mené par la Commission pour évaluer les plans des États membres au regard de ces aspects communs et formuler des recommandations en tant que de besoin.

Ce processus peut être mis en œuvre en trois étapes.

Étape 1 : La Commission élaborerait des orientations détaillées sur le fonctionnement du nouveau processus de gouvernance et sur le contenu des plans nationaux en particulier.

Il conviendrait de définir le champ d’application et les objectifs des plans, ainsi que les conditions générales régissant leur fonctionnement. Les plans devraient couvrir les aspects qui sont importants pour un système énergétique compétitif, sûr et durable, et indiquer en quoi ils contribuent à la réalisation des objectifs de l’Union en matière de climat et d’énergie. Chaque plan devrait en particulier décrire la manière dont l’État membre entend réaliser les réductions nécessaires des émissions de gaz à effet de serre et préciser la proportion d’énergies renouvelables et d’économies d’énergie à laquelle il prévoit de parvenir en 2030 compte tenu de la législation et des politiques de l’Union en vigueur. En outre, les plans devraient décrire les mesures ayant une incidence sur le bouquet énergétique national, notamment les nouvelles capacités nucléaires, le déploiement du captage et stockage du carbone, le choix de combustibles à moindre intensité de carbone, le développement des approvisionnements énergétiques autochtones, les projets d’infrastructure tels que les nouvelles interconnexions, les régimes nationaux en matière de fiscalité et de soutien qui ont une incidence directe ou indirecte, le déploiement des réseaux intelligents, etc.

Étape 2 : Préparation des plans nationaux par un processus itératif

La concertation avec les pays voisins devrait jouer un rôle essentiel dans la préparation des plans. Les approches régionales (fondées sur des groupements régionaux d’électricité, par exemple) devraient être encouragées car elles contribueront à une plus grande intégration du marché du fait des décisions conjointes qui seront prises sur le déploiement des énergies renouvelables, les marchés d’équilibrage, l’adéquation de la production et la construction d’interconnexions. La coopération entre les États membres améliorera également la rentabilité des investissements et renforcera la stabilité du réseau.

Étape 3 : Évaluation des plans et des engagements des États membres

Dans une troisième étape, la Commission procéderait à une évaluation des plans nationaux pour déterminer si les mesures et les engagements pris par chaque État membre sont suffisants pour atteindre les objectifs chiffrés et généraux de l’Union en matière de climat et d’énergie. Si un plan est jugé insuffisant, un processus itératif plus poussé serait engagé avec l’État membre concerné afin d’étoffer ce plan.

La Commission estime, d’une manière générale, que les plans nationaux devraient être opérationnels bien avant 2020 afin d’orienter l’action des États membres en temps utile pour la période 2020-2030 et d’encourager les investissements. La mise à jour des plans nationaux devrait aussi être envisagée au moins une fois d’ici à 2030 afin de tenir compte de l’évolution de la situation, sans perdre de vue les attentes légitimes des investisseurs.

En dépit de liens et de complémentarités manifestes entre ce processus de gouvernance et la notification des politiques nationales dans le cadre du semestre européen, la Commission est d’avis que les deux processus devraient être gérés séparément malgré leur complémentarité, étant donné la nature différente et spécifique des domaines de l’énergie et du climat et la périodicité différente des deux processus. Il pourrait s’avérer nécessaire, ultérieurement, d’inscrire la structure de gouvernance dans la législation si l’approche coopérative envisagée n’est pas efficace. La Commission formulera des propositions pour cette gouvernance en tenant compte des points de vue exprimés par le Parlement européen, les États membres et les parties prenantes.

3.2 Indicateurs et objectifs pour une énergie compétitive, sûre et durable

Même si le recours accru aux énergies renouvelables et un système énergétique plus efficace contribuent à la compétitivité et à la sécurité de l’approvisionnement énergétique (en plus des effets positifs sur les émissions de GES et de polluants), ils ne suffisent pas en soi à garantir des progrès suffisants par rapport aux différents aspects de ces objectifs si l’on se place dans la perspective de 2030. Un suivi systématique à l’aide d’indicateurs clés est nécessaire pour évaluer les progrès dans le temps et suggérer d’éventuelles interventions, Ces indicateurs comprendraient :

![]() les écarts de prix de l’énergie entre l’UE et ses principaux partenaires commerciaux, déterminés d’après le rapport sur les prix et les coûts de l’énergie ;

les écarts de prix de l’énergie entre l’UE et ses principaux partenaires commerciaux, déterminés d’après le rapport sur les prix et les coûts de l’énergie ;

![]() la diversification des importations d’énergie et la proportion de sources d’énergie autochtones intervenant dans la consommation énergétique jusqu’en 2030, qui devraient également faire l’objet d’un suivi ;

la diversification des importations d’énergie et la proportion de sources d’énergie autochtones intervenant dans la consommation énergétique jusqu’en 2030, qui devraient également faire l’objet d’un suivi ;

![]() le déploiement de réseaux intelligents et d’interconnexions entre les États membres, avec un degré d’urgence particulier dans le cas des États membres qui sont les plus éloignés de l’objectif déjà convenu d’un niveau d’interconnexion équivalent à 10 % au moins de leur capacité de production installée ;

le déploiement de réseaux intelligents et d’interconnexions entre les États membres, avec un degré d’urgence particulier dans le cas des États membres qui sont les plus éloignés de l’objectif déjà convenu d’un niveau d’interconnexion équivalent à 10 % au moins de leur capacité de production installée ;

![]() le couplage intra-UE des marchés de l’énergie, mettant à profit la libéralisation des marchés du gaz et de l’électricité déjà réalisée par la voie de la législation de l’UE ;

le couplage intra-UE des marchés de l’énergie, mettant à profit la libéralisation des marchés du gaz et de l’électricité déjà réalisée par la voie de la législation de l’UE ;

![]() la concurrence et la concentration sur les marchés de l’énergie au niveau national et dans les régions avec couplage fonctionnel au niveau des marchés de gros ;

la concurrence et la concentration sur les marchés de l’énergie au niveau national et dans les régions avec couplage fonctionnel au niveau des marchés de gros ;

![]() l’innovation technologique (dépenses de R&D, brevets européens, niveau de concurrence dans les domaines technologiques par rapport aux pays tiers).

l’innovation technologique (dépenses de R&D, brevets européens, niveau de concurrence dans les domaines technologiques par rapport aux pays tiers).

La Commission fera régulièrement rapport sur ces indicateurs et présentera des mesures d’accompagnement, le cas échéant.

4. Politiques complémentaires clés

4.1 Transports

Le Livre blanc sur les transports [17] a fixé pour objectif de réduire les émissions de gaz à effet de serre du secteur des transports de 60 % par rapport aux niveaux de 1990 d’ici à 2050, et d’environ 20 % par rapport aux émissions de 2008 d’ici à 2030. Les émissions de gaz à effet de serre ont augmenté de 33 % entre 1990 et 2007 mais elles ont diminué depuis en raison des prix élevés du pétrole, de l’amélioration de l’efficacité énergétique des voitures particulières et du ralentissement de l’activité économique dans le secteur de la mobilité. Cette tendance devrait perdurer jusqu’en 2020, mais au-delà de cette date, des efforts accrus seront nécessaires pour respecter les objectifs chiffrés du Livre blanc.

Une nouvelle réduction des émissions du secteur des transports nécessitera la transformation progressive de l’ensemble du système de transport en vue de parvenir à une meilleure intégration entre les modes, à un recours accru aux solutions de remplacement de la route, à une gestion améliorée des flux de trafic grâce à des systèmes de transport intelligents, à une innovation de grande ampleur dans les domaines des techniques de propulsion et de navigation et des carburants de substitution et au déploiement de ces techniques. Cette évolution nécessitera la conception d’une infrastructure moderne et cohérente ainsi qu’une tarification judicieuse de l’utilisation de cette infrastructure. Les États membres devraient également réfléchir aux possibilités d’utiliser la fiscalité des carburants et des véhicules pour favoriser la réduction des émissions de gaz à effet de serre dans le secteur des transports, conformément à la proposition de la Commission sur la fiscalité des produits énergétiques [18].

Sur le plan international, l’UE devrait intervenir activement au sein de l’Organisation de l’aviation civile internationale en vue de créer, d’ici à 2016, un mécanisme de marché mondial dans le secteur de l’aviation, qui serait opérationnel à partir de 2020. Concernant les émissions du transport maritime, la Commission mettra en œuvre sa stratégie visant à intégrer ce secteur dans les mesures de réduction des gaz à effet de serre de l’Union [19], et elle collaborera avec l’Organisation maritime internationale à l’élaboration d’une approche mondiale permettant d’obtenir les réductions d’émissions nécessaires par les moyens les plus appropriés.

4.2 Agriculture et utilisation des terres

Les secteurs de l’agriculture, du changement d’affectation des sols et de la foresterie poursuivent de multiples objectifs, tels que la production de denrées alimentaires, d’aliments pour animaux, de matières premières et d’énergie, l’amélioration de la qualité de l’environnement et l’atténuation du changement climatique et l’adaptation à ce changement. Ces secteurs considérés dans leur ensemble émettent des gaz à effet de serre au même titre qu’ils contribuent à les extraire de l’atmosphère. Par exemple, des émissions sont associées à l’élevage de bétail et à l’utilisation de fertilisants, tandis que la gestion des pâturages ou les mesures d’agroforesterie permettent d’absorber le CO2 présent dans l’atmosphère.

Actuellement, ces émissions et absorptions sont prises en compte par différents volets de la politique de l’UE en matière de climat. Les émissions autres que de CO2 du secteur agricole relèvent de la décision sur la répartition de l’effort, mais les émissions et absorptions de CO2 liées à l’utilisation des terres et à la foresterie ne sont pas prises en compte dans l’objectif de réduction de l’UE alors qu’elles le sont pour les engagements internationaux. Pour que tous les secteurs contribuent aux efforts d’atténuation d’une manière efficace au regard des coûts, il convient d’inclure l’agriculture, l’utilisation des terres, le changement d’affectation des sols et la foresterie dans l’objectif de réduction des émissions de gaz à effet de serre fixé pour 2030. Une analyse plus approfondie sera réalisée pour évaluer le potentiel d’atténuation et déterminer l’approche la plus appropriée, qui pourrait consister, par exemple, en une future décision de répartition de l’effort portant sur les émissions de GES des secteurs hors SEQE, ou en un pilier distinct, ou bien en une combinaison des deux. Les mesures d’accompagnement devraient également tirer parti des expériences d’« écologisation » menées dans le cadre de la politique agricole commune et veiller à garantir la cohérence par rapport aux autres politiques de l’Union.

4.3 Captage et stockage du carbone (CSC)

Les émissions de gaz à effet de serre des secteurs de l’UE à forte intensité d’énergie et de carbone doivent diminuer considérablement pour respecter l’objectif à long terme de l’Union en matière de GES. Les limites théoriques de l’efficacité étant en passe d’être atteintes et les émissions de procédé étant inévitables dans certains secteurs, le CSC est peut-être la seule solution possible pour réduire les émissions directes des procédés industriels dans les proportions massives qui sont requises à long terme. Il sera donc essentiel d’intensifier les efforts de R&D et d’accélérer la démonstration commerciale du CSC au cours des dix prochaines années, afin de permettre le déploiement de cette technique d’ici à 2030. Un cadre d’appui sera nécessaire au niveau de l’UE et sera mis en place à l’aide des recettes des enchères dont l’utilisation sera poursuivie et renforcée.

Dans le secteur de l’électricité, le CSC pourrait constituer une technique essentielle pour la production basée sur les combustibles fossiles, capable de fournir la puissance de base et une capacité d’équilibrage dans un système électrique où la part des énergies renouvelables variables est de plus en plus importante. Les États membres disposant de réserves de combustibles fossiles ou dont le bouquet énergétique fait la part belle aux combustibles fossiles devraient soutenir le CSC pendant toute la durée de la phase de précommercialisation, afin de faire baisser les prix et de permettre le déploiement commercial de cette technologie vers le milieu de la prochaine décennie. Cela nécessitera le développement d’une infrastructure appropriée de stockage et de transport du CO2 qui pourrait bénéficier d’un financement de l’UE, par exemple au titre du mécanisme pour l’interconnexion en Europe ou de ses éventuels successeurs.

4.4 Innovation et financement

Le plan stratégique européen pour les technologies énergétiques (plan SET), prévu dans le cadre pour 2020, a porté les investissements de R&D dans l’Union de 3,2 à 5,4 milliards d’euros par an et évolue actuellement vers une feuille de route unique intégrée destinée à orienter les futurs investissements. Pour la période 2014-2020, l’Union augmente progressivement les investissements dans la recherche et le développement en rapport avec le climat et l’énergie et, au titre du nouveau programme « Horizon 2020 » de recherche et d’innovation de l’Union, près de 6 milliards d’euros seront consacrés à l’efficacité énergétique, aux technologies propres à faible intensité de carbone et aux villes et communautés intelligentes. Davantage de crédits seront également disponibles pour les instruments financiers, les partenariats publics et privés et les projets de PME.

Quoi qu’il en soit, l’Union européenne va devoir intensifier sa politique de recherche et d’innovation pour soutenir le cadre en matière de climat et d’énergie à l’horizon 2030. Il conviendrait d’engager dès à présent la réflexion, en tenant compte des progrès accomplis grâce à l’actuel plan SET, en vue de déterminer la meilleure façon d’y parvenir et de définir les priorités. L’accent devrait être mis en particulier sur l’accélération des réductions de coûts et la pénétration des technologies à faible intensité de carbone sur le marché (énergies renouvelables, efficacité énergétique et procédés industriels à faibles émissions de carbone dans divers secteurs). À cet effet, il conviendrait principalement d’augmenter les investissements dans des projets de démonstration à grande échelle, de stimuler la demande de technologies innovantes et de veiller à la mise en place de cadres réglementaires appropriés couvrant l’ensemble du marché unique. Les données disponibles montrent que des réductions de coût comprises entre 30 et 80 % sont à attendre lorsque les nouvelles technologies énergétiques parviendront à maturité.

Ces activités pourraient consister notamment à utiliser les recettes générées par le SEQE pour financer les projets de démonstration à faible intensité de carbone portant, par exemple, sur les énergies renouvelables et l’efficacité énergétique, et à mobiliser des investissements privés plus importants par l’intermédiaire de la Banque européenne d’investissement. Les feuilles de route pour une économie à faible intensité de carbone élaborées par les secteurs industriels font clairement apparaître le besoin de développement et de démonstration à grande échelle de procédés industriels innovants à faibles émissions de carbone, ainsi que de nouveaux produits peu carbonés à haute valeur ajoutée. En accord avec la politique d’innovation et la politique industrielle de l’Union, le principe d’un système NER300 étendu sera donc examiné en tant que moyen d’orienter les recettes du SEQE vers la démonstration de technologies innovantes à faible intensité de carbone dans les secteurs industriels et de la production d’électricité. Une partie des recettes des enchères pourrait également être utilisée pour encourager de nouvelles mesures de réduction des émissions de GES, par exemple pour renforcer la convergence et la cohérence des régimes nationaux de subvention en faveur des énergies renouvelables, ou pour le développement des interconnexions et le déploiement des réseaux intelligents, l’accent étant mis sur les États membres à faible capacité d’investissement.

Il ne fait pas de doute que les programmes nouvellement adoptés de l’Union offrent de nombreuses possibilités aux États membres pour promouvoir les énergies renouvelables et améliorer les niveaux minimaux d’efficacité énergétique. Des fonds européens sont disponibles pour la période 2014-2020 au titre des Fonds structurels et d’investissement européens, avec une enveloppe d’au moins 23 milliards d’euros réservée à l’objectif thématique « Transition vers l’économie à faible intensité de carbone ». Cela représente une augmentation sensible du soutien de l’UE en faveur du déploiement massif des solutions basées sur les énergies renouvelables, l’efficacité énergétique, le transport urbain à faibles émissions de carbone et les réseaux intelligents dans l’Union européenne. Une priorité beaucoup plus importante devrait être accordée à la structuration et au déploiement de nouveaux instruments financiers (ou à la recapitalisation d’instruments existants), qui renforceront la confiance des investisseurs de sorte que les fonds publics pourront être utilisés pour attirer plus efficacement les capitaux privés.

Il faut cependant engager une réflexion sur les instruments qui seront nécessaires au-delà de 2020 pour aborder les questions liées au climat et à l’énergie, y compris les conséquences pour les États membres des écarts de prix décrits dans la section 2.1. Il importera également de développer l’ingénierie financière et de faciliter l’accès des PME au financement. De tels instruments devraient également permettre aux autorités locales et régionales d’investir et d’exploiter les possibilités de solutions à faible intensité de carbone, comme c’est le cas actuellement avec l’initiative « Villes intelligentes » de l’Union, qui soutiendra les villes et les régions qui adoptent des mesures ambitieuses et d’avant-garde pour réduire de 40 % les émissions de gaz à effet de serre en 2020 grâce à une utilisation et à une production durables de l’énergie [20].

5. Contexte international

Le nouveau plan pour 2030 doit tenir compte de la situation internationale actuelle et de son évolution probable. Le paysage énergétique est en profonde mutation. Il est évident que, jusqu’en 2030, la demande énergétique va augmenter sur le plan mondial, en particulier en Asie, et qu’il faut s’attendre à une forte augmentation des importations d’hydrocarbures dans des pays comme la Chine et l’Inde. L’augmentation de la demande énergétique devrait être en partie compensée par le développement de nouvelles ressources, rendu possible par le progrès technologique (offshore profond, techniques de récupération assistée, ressources non conventionnelles) et par la diversification géographique connexe de la production et des itinéraires commerciaux (en particulier pour le gaz naturel liquéfié). Les flux commerciaux et les prix de l’énergie sont fortement influencés par ces évolutions, ce qui aura des conséquences pour l’UE étant donné sa forte dépendance à l’égard des importations. Dans le même temps, la mondialisation des flux de l’énergie et la diversification des acteurs internationaux créent une impulsion propice à la création d’une nouvelle approche en faveur d’une gouvernance énergétique mondiale fondée sur un ensemble de règles.

Les efforts déployés par les partenaires internationaux de l’Union pour réduire les émissions de gaz à effet de serre sont inégaux. L’approche ascendante (« bottum-up ») du processus d’engagements Copenhague-Cancun a fait franchir un pas important, quoique inadéquat, sur la voie d’un système plus rassembleur, en vertu duquel la Chine, l’Inde, le Brésil, les États-Unis, l’UE et plus de 100 pays (représentant plus de 80 % des émissions mondiales) se sont engagés collectivement sur des mesures précises en faveur du climat. D’une manière générale, toutefois, l’action en faveur du climat a été fragmentée et taillée sur mesure en fonction de conditions économiques spécifiques. Trente-huit pays développés, dont l’UE, ses États membres et l’Islande, ont pris des engagements juridiquement contraignants pour une deuxième période au titre du protocole de Kyoto, qui représentent une réduction moyenne d’au moins 18 % par rapport aux niveaux de 1990. Un pays supplémentaire s’est engagé par rapport à la première période d’échanges, mais le Japon, la Nouvelle Zélande et la Fédération de Russie n’ont pas pris de nouveaux engagements.

En 2012, les émissions mondiales de dioxyde de carbone ont augmenté de 1,1 %, mais à un rythme plus faible que l’augmentation annuelle moyenne de 2,9 % enregistrée au cours de la dernière décennie. Les principaux émetteurs de CO2 sont à présent la Chine (29 % des émissions mondiales), les États-Unis (16 %), l’UE (11 %), l’Inde (6 %), la Fédération de Russie (5 %) et le Japon (3,8 %).

Les émissions de CO2 de la Chine ont très fortement augmenté, d’environ 290 % depuis 1990, et d’environ 70 % depuis 2005. Les émissions par habitant sont aujourd’hui à peu près au même niveau que celles de l’UE, c’est-à-dire environ 7 tonnes.

En 2012, les émissions de CO2 des États-Unis ont diminué de 4 %, et ont chuté de plus de 12 % par rapport à 2005. Les émissions par habitant sont toutefois nettement plus élevées et étaient de 16,4 tonnes en 2012. Cette diminution sensible des émissions est largement due à l’exploitation du gaz de schiste domestique, qui a supplanté le charbon dans le secteur de la production d’électricité.

Les émissions de l’Inde ont augmenté de 6,8 % en 2012, soit 53 % d’augmentation entre 2005 et 2012 et 200 % d’augmentation depuis 1990, bien que les émissions par habitant, inférieures à 2 tonnes, restent beaucoup plus faibles que dans l’UE.

Les émissions du Japon n’ont subi aucune variation entre 2005 et 2012, mais elles ont augmenté depuis 1990 et suivent une courbe ascendante. Récemment, le Japon a considérablement réduit l’ampleur de ses projets de réduction des émissions de gaz à effet de serre d’ici à 2020, dans le contexte d’une révision de sa politique énergétique entreprise à la suite de l’accident nucléaire de Fukushima. L’Australie et le Canada en ont fait de même.